Economie

Diferen┼Że uria┼¤e ale RCA-ului ├«ntre Bucure┼¤ti ┼¤i Cluj. Se cere introducerea ŌĆ£experien┼Żei ├«n ┼¤ofatŌĆØ - FOTO

Consiliul Concuren┼Żei consider─ā oportun─ā introducerea ŌĆ£experien┼Żei ├«n ┼¤ofatŌĆØ ├«n formarea primei tarifare RCA, dup─ā ce statisticile arat─ā c─ā ┼¤oferii tineri domin─ā toate categoriile de accidente grave.

{kind=link}

{kind=link}

Un raport al investiga┼Żiei privind sectorul asigur─ārilor auto din România realizat de Consiliul Concuren┼Żei arat─ā c─ā tot mai mul╚øi ╚Öoferi români aleg s─ā circule pe ╚Öoselele publice f─ār─ā asigurarea obligatorie RCA, din cauza pre╚øului mare perceput de firmele de asigurare.

“Vârsta asigura┼Żilor este un element extrem de importat în calculul primelor de asigurare, în special pentru poli┼Żele auto, ┼¤oferii tineri având o probabilitate mai mare de a provoca accidente, deci ┼¤i de a produce daune”, spune Consiliul Concuren┼Żei. Cele mai recente date oficiale ale Poli┼Żiei Rutiere arat─ā faptul c─ā aproape jum─ātate din accidentele rutiere grave au fost provocate în anul 2013 de ┼¤oferi cu vârsta pân─ā în 35 de ani, în condi┼Żiile în care ace┼¤ti ┼¤oferi de┼Żin aproximativ 37% din totalul permiselor de conducere.

Vârsta sc─āzut─ā ┼¤i lipsa de experien┼Ż─ā = pericol public

Discrepan┼Ża cea mai însemnat─ā între ponderea posesorilor de permise ┼¤i cea a vinova┼Żilor de producerea accidentelor rutiere se întâlne┼¤te în cazul categoriei de vârst─ā 18-25 de ani, ar─ātând gradul crescut de implicare a tinerilor conduc─ātori auto în producerea de accidente rutiere grave, în compara┼Żie cu alte categorii de vârst─ā.

Datele Poli┼Żiei Rutiere arat─ā o sc─ādere a num─ārului de ┼¤oferi vinova┼Żi pe m─āsur─ā ce experien┼Ża acestora în conducere este mai îndelungat─ā, iar o combina┼Żie a factorilor “vârst─ā sc─āzut─ā” (de obicei vârsta pân─ā în 30 de ani) ┼¤i “lipsa de experien┼Ż─ā” fac ca aceast─ā categorie de persoane s─ā prezinte un risc crescut de a fi implicate în accidente rutiere.

“De┼¤i statisticile arat─ā c─ā experien┼Ża în ┼¤ofat, exprimat─ā prin vechimea permisului de conducere, este invers propor┼Żional─ā cu implicarea în accidente rutiere grave (inclusive implicarea cu vinov─ā┼Żie), deci, implicit ┼¤i cu gradul de periculozitate în trafic, pu┼Żine societ─ā┼Żi de asigurare au considerat necesar─ā introducerea experien┼Żei în ┼¤ofat în formarea primei tarifare RCA. Consider─ām oportun─ā utilizarea acestui criteriu în viitor, mai ales în condi┼Żiile în care s-a dovedit statistic faptul c─ā riscul de producer a unui accident rutier scade odat─ā cu cre┼¤terea vârstei ┼¤i experien┼Żei de ┼¤ofat”, se arat─ā în raportul citat.

Cât pl─āte┼¤te RCA un bucure┼¤tean ┼¤i un clujean

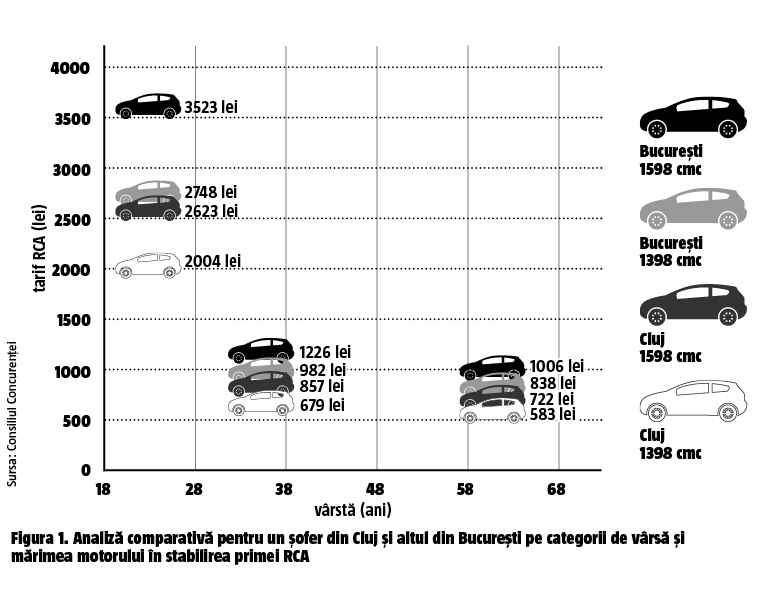

Pentru a confirma relevan┼Ża a trei criterii principale de risc, respectiv vârsta proprietarului autovehiculului, zona de re┼¤edin┼Ż─ā ┼¤i capacitatea cilindric─ā a motorului, Consiliul Concuren┼Żei a realizat o analiz─ā comparativ─ā pe scenariii, calculând prima medie RCA la nivelul câtorva asiguratori. (figura 1 - vezi galeria foto).

“Analiza bazat─ā pe scenarii arat─ā c─ā în anul 2014, un asigurat de 35 de ani, f─ār─ā antecedente în trafic, care conducea un autoturism Dacia Logan cu motor de 1.398 cmc ┼¤i avea re┼¤edin┼Ża în afara Bucure┼¤tiului pl─ātea o prim─ā medie de aproximativ 680 de lei. În condi┼Żii similare, un asigurat în vârst─ā de 20 de ani pl─ātea o prim─ā medie de 2000 de lei, diferen┼Ża dintre cele dou─ā valori corespunzând diferen┼Żei în ceea ce prive┼¤te riscul asociat vârstei. Dac─ā aceia┼¤i ┼¤oferi ar fi de┼Żinut un autoturism Dacia Logan cu motor de 1.598 cmc, ei ar fi pl─ātit o prim─ā medie de 850 de lei, respectiv 2600 de lei. Dac─ā cei doi asigura┼Żi ar fi avut re┼¤edin┼Ża în Bucure┼¤ti, ei ar fi pl─ātit în medie 980 de lei (pentru motorul de 1.398 cmc) ┼¤i 1220 de lei (pentru motorul de 1.598 cmc), respectiv 2700 de lei (1.398 cmc) ┼¤i 3500 de lei (1.598 cmc). În fine, pentru asigura┼Żii cu vârsa peste 60 de ani, prima medie RCA scade semnificativ, ajungând la 580 de lei în cazul ┼¤oferilor din afara Bucure┼¤tiului ce de┼Żin o ma┼¤in─ā Dacia Logan cu un motor de 1.398 cmc”, mai spune Consiliul Concuren┼Żei.

Cum fenteaz─ā tinerii sistemul

Date fiind diferen┼Żele de prim─ā eviden┼Żiate, unii tineri au recurs la anumite comportamente inadecvate, printre care înmatricularea vehiculelor pe numele p─ārin┼Żilor sau a altor rude mai în vârst─ā, în vederea reducerii primei de asigurare RCA. Întrucât ace┼¤ti tineri sunt cei care conduc efectiv vehiculele, accidentele produse de ace┼¤tia vor fi atribuite altor categorii de asigura┼Żi (mai în vârst─ā), ceea ce va denature profilul de risc al celor din urm─ā, cu implica┼Żii directe asupra primelor de asigurare suportate de asigura┼Żii mai în vârst─ā.

Concluziile studiului

Cea mai mare influen┼Ż─ā asupra primei tarifare o are criteriul de risc asociat vârstei proprietarului auto, tariful RCA practicat de firmele de asigur─āri pentru un asigurat tân─ār (de 20 de ani) pentru o poli┼Ż─ā cu valabilitate 12 luni, non-leasing, pentru un vehicul înmatriculat fiind de pân─ā la cinci ori mai mare decât cel aferent unei persoane de 60 de ani. Al doilea criteriu ca greutate în prima final─ā este capacitatea cilindric─ā, ultimul fiind atribuit zonei de re┼¤edin┼Ż─ā. De┼¤i are cea mai mic─ā influen┼Ż─ā asupra primei tarifare RCA, nici aceasta nu este de ignorant, dat fiind c─ā re┼¤edin┼Ża în Bucure┼¤ti poate m─āri pre┼Żul RCA cu peste 800 de lei dac─ā lu─ām ca baz─ā de compara┼Żie poli┼Ża pe care trebuie s-o pl─āteasc─ā o persoan─ā din Cluj.

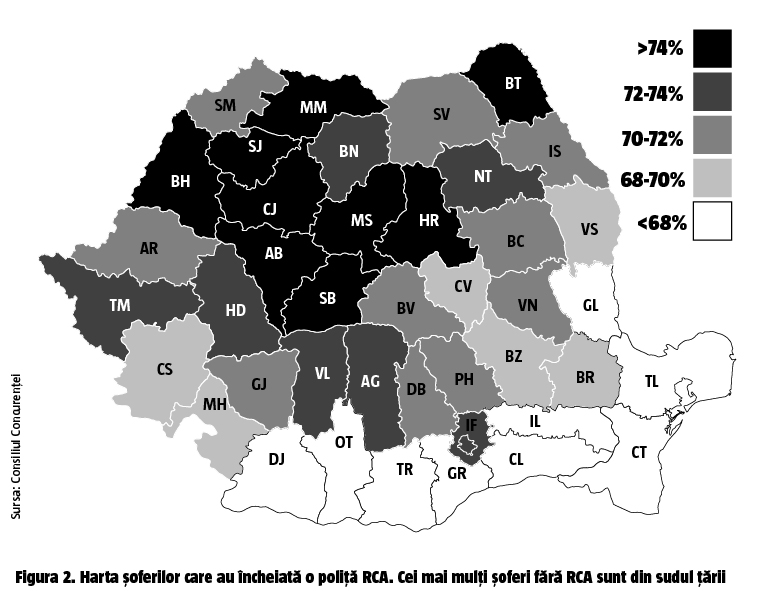

Harta ╚Öoferilor f─ār─ā RCA

O parte important─ā a vehiculelor înmatriculate în România (date furnizate de Direc┼Żia Regim Permise de Conducere ┼¤i Înmatriculare a Vehiculelor) nu sunt asigurate RCA. Gradul de cuprindere în asigurare a RCA calculat ca procent al vehiculelor asigurate în totalul vehiculelor înmatriculate este mult inferior nivelului ideal de 100%. (figura 2 - vezi galeria foto). O posibil─ā explica┼Żie a gradului redus de cuprindere în asigurarea RCA poate veni din zona vehiculelor care nu se afl─ā în uz curent. În ciuda caracterului obligatoriu al asigur─ārii RCA, independent de folosirea sau nu a vehiculului pe drumurile publice, probabil c─ā mul┼Żi dintre proprietarii autovehiculelor care nu sunt tehnic func┼Żionale pe perioade îndelungate de timp nu încheie poli┼Że RCA. În plus, exist─ā probabil multe cazuri de autovehicule folosite doar ocazional, pe distan┼Że scurte, eventual în zone rurale.

Se pot observa importante diferen┼Że în ceea ce prive┼¤te gradul de cuprindere în asigurarea RCA la nivel geografic, în zona central ┼¤i de nord-vest a României, valoarea indicatorului fiind semnificativ mai ridicat─ā decât în zona de sud ┼¤i sud-est a ┼Ż─ārii. Recomandarea autorit─ā┼Żii de concuren┼Ż─ā c─ātre Direc┼Żia Rutier─ā este de a intensifica controalele în trafic în vederea descuraj─ārii conducerii de vehicule neasigurate RCA.

Ce risc─ā un ┼¤ofer care nu are RCA

Potrivit normelor în vigoare, asigurare de r─āspundere civil─ā pentru autovehicule este obligatorie pentru toate tipurile de autovehicule supuse înmatricul─ārii. În cazul în care un conduc─ātor auto nu de┼Żine o asigurare RCA valabil─ā, sanc┼Żiunea const─ā în aplicarea unei amenzi contraven┼Żionale, dar ┼¤i în re┼Żinerea certificatului de înmatriculare ┼¤i a pl─ācilor vehiculului. În plus, dac─ā este g─āsit vinovat de producerea unui accident auto, ┼¤oferul vehiculului neasigurat va suporta toate costurile aferente daunelor materiale ┼¤i morale asociate accidentului produs.

Principalele cauze ale accidentelor rutiere în care sunt implica┼Żi tinerii

Statisticile Poli┼Żiei Rutiere arat─ā c─ā ┼¤oferii tineri domin─ā categoriile de accidente grave, cu cauze ce reflect─ā un comportament riscant sau imprudent pe ┼¤osea, cum ar fi conducerea f─ār─ā permis (tinerii au generat 58% din totalul cauzelor), viteza excesiv─ā (53,9% din total), dep─ā┼¤iri neregulamentare (44,8%) sau conducerea sub influen┼Ża b─āuturilor alcoolice (39,8%).